交通手段の選択肢の拡大

~LCCの未来とは~

社会科学部2年

上沼ゼミⅠ(政策科学研究)

藤田達也

研究動機

旅行ないし出張など、全国各地を日常的に飛び回るものにとって「安く、速く、快適な」移動手段はまさに理想である。陸では鉄道や自動車・バス、海ならフェリー、空なら飛行機と、我々は多様な手段を目的に応じて使い分け、さらに組み合わせて活用している。

その中でも、とりわけ長距離を移動するときは、新幹線や飛行機といった手段が主流となってくる。しかし一方で、学生など「価格」を優先し、高速バスやフェリー、時期によっては青春18きっぷを活用して在来線で移動する人もいる。長距離を移動する人は、移動手段を選択する時に様々なファクターを以って、新幹線や飛行機など高価で快適な手段から、高速バスなどの安さに特化した手段など様々な選択肢の中から自分の要望に合致した手段を選ぶことになる。

左画像出典: wikipedia「格安航空会社」

左画像出典: wikipedia「格安航空会社」

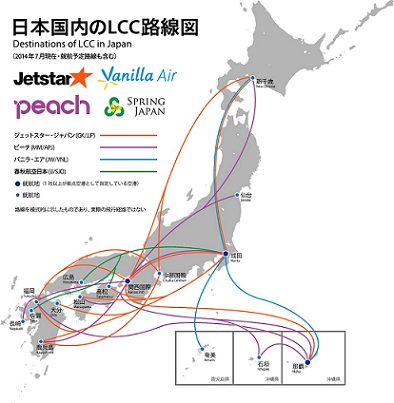

その中で「LCC※」という新たな選択肢が生まれた。従来の飛行機が持っていた速さに加え、快適さを少し削ることにより「安さ」を持ったLCCは非常に魅力的な手段で、日本の国内線においても2012年にPeach Aviation(以下、ピーチ)の参入を皮切りに、旅客者数が増加するとともに多くの航空会社が次々と参入した。なお、現在国内線で運行しているLCC各社の路線図を図式化すると、左の通りになる(2014年7月)。図からも分かるように、全国各地に現在4社のLCC会社が様々な路線を敷いているのが分かる。

またLCCターミナルの建設も積極的に行われている。那覇空港がその先駆けとして、貨物ターミナルを改装して建設した。「LCCターミナル」という名前からも想像できる通り、非常に簡素な造りで、売店やレンタカー会社の受付など最低限のものしか置いていない。ターミナルに行くにも専用の送迎バスを乗らなければならない。他にも関西国際空港にも建設されたほか、成田空港も建設を始めているなど、LCC産業が一体となって今一番ホットな産業の1つとなっている。

一方で、相次ぐ減便・撤退などの問題も抱えているのも事実である。ピーチとほぼ同時に参入したエアアジア・ジャパン(以下、エアアジア)も2013年に撤退し、代わりにVanilla Airが参入した。これには航空操縦士の不足や高額な空港使用料などが理由として挙げられる。

今回はLCCを一つのキーワードとして挙げ、LC(レガシーキャリア、定義は後述)とLCCとの関係性を比較、見直し、今後の航空業界を展望したい。

※LCCとは

Low Cost Carrierの頭文字をとったもの。和訳すると、「格安航空会社」(対義語は、フルサービスエアラインを指すFSA、広大な路線網を有するという意味でネットワークキャリアを指すNC、従来の路線という意味でレガシーキャリアを指すLCが挙げられるが、本稿ではLCと呼ぶこととする)。

章立て

- 第1章 LCCを取り巻く現状

- 第2章 LCC参入の経緯

- 第3章 LCC業界が抱える問題点

- 第4章 LC(レガシー・キャリア)との差別化

- 第5章 他の格安移動手段との差別化

- 第6章 政策提言

第1章 LCCを取り巻く現状

1-1 LCC参入に対する評価

右画像出典:LCC(格安航空会社)に関する調査

右画像出典:LCC(格安航空会社)に関する調査

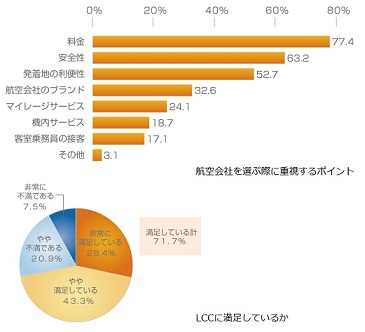

右の調査は、2012年夏に株式会社マクロミルが1都3県に住む20歳~69歳の男女計1000人に対し、LCCに対する評価を調査したものである(手法はインターネットリサーチ)。

まず上のグラフは、LCCに限らず航空会社を選ぶ際に重視するポイントを調べたものである(複数回答可)。これによれば、半数以上の指示を得られたポイントが「料金」、「安全性」、「発着地の利便性」であることが分かった。LCCはその名からも分かるように、その安価性を売りにしている。安全性に関しては航空会社で差があるものの、大きな差は見られない。一方で「発着地の利便性」という点に関して、LCCは第二空港を拠点にする場合が多い(後述)。すなわち、東京都内から成田までは最短でも2470円で38分(形成スカイライナー使用、日暮里-成田空港駅間)かかり、そこそこの時間を要するうえに高いコストがかかる成田は問題外となる。また、LCC利用者がよく使う高速バスである東京シャトルは900円と安価だが、成田までは1時間前後を要する。このように一長一短あるものの、旅客は「価格」を最優先に選択し、LCCに追い風が吹いていることには変わりない。

次に下のグラフでは、LCCを利用したことがあると答えた方(n=67、全体の約7%)に対し、その満足度を問うたものである。これによると少なからず満足している人は合計で71.7%いたことが分かった。満足しているということはリピーターにつながることを意味し、LCCの需要が継続されることが予想される。

このようにLCCに肯定的な意見が多く、航空業界においてLCCに追い風が吹いていることが分かる。

1-2 LCC参入と参入前の比較

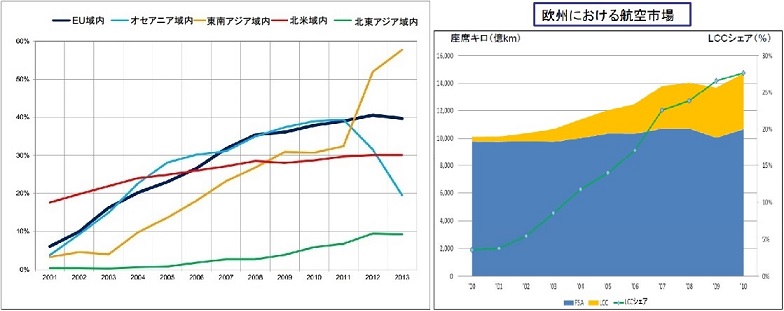

出典:LCCの参入効果分析に関する調査研究

LCCは世界中で急成長した産業である。左上のグラフは世界各地におけるLCCのシェアの変化を表したものだが、これからも分かる通り、一部を除いて世界的にLCCが急成長し、とくに東南アジアで顕著に成長しているのが分かる(例外としてオセアニアが落ち込んでいるのは、当該地域のVirginBlueというLCCがLCに転換したことが理由である)。

また右上のグラフは欧州の航空産業において全体のシェアの中でLCCとLCのシェアを色分けして図示したもの(黄色部分がLCC、青部分がLC)であるが、ここから見て取れるように、欧州ではLCC市場が拡大し、LCC参入が航空業界全体の需要をけん引していることが分かる。

このように、LCCは全世界的に急成長している産業で、LCCの存在が航空市場の成長を握っているといえる。

1-3 LCC参入の本邦航空業界への影響

1-3-1 大阪(関空、伊丹、神戸)-福岡線

左画像出典:LCCの参入効果分析に関する調査研究

左画像出典:LCCの参入効果分析に関する調査研究

※LCCではFUK-KIX線にPeachが4往復、JetStarが1往復就航している(2014年5月)。

※2012年3月にPeachが就航し、日本の国内線LCCの最初の例になった。

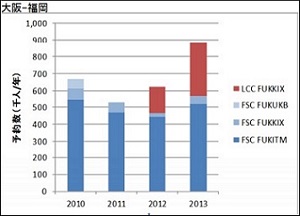

左のグラフは、大阪(関空KIX、伊丹ITM、神戸UKB)-福岡(FUK)線においてLCCの参入前と参入後でどう旅客数が変化したかを図式化したものである。青い部分がLC(表ではFSC)で薄い方から神戸-福岡、関空-福岡、伊丹-福岡便となっている。一方で赤い部分がLCCで関空福岡便を示している。

グラフからも分かるように、LCCの参入前(2010、11)よりも参入後(2012、13)のほうが旅客数が増加しているのが分かる。具体的な数字を出すと、対前年比で2012年が18%増、2013年42%増であった。この路線が特にLCCの増加割合が多く、同じ大阪ベースの大阪-新千歳は対照的に、同7%増・9%減となった。増加した理由としては、航空産業への新規需要から旅客が増加したものとみられる。この区間はもともと鉄道の分担率が8~9割と高く、新幹線からLCCへと需要が転換したとみられる。

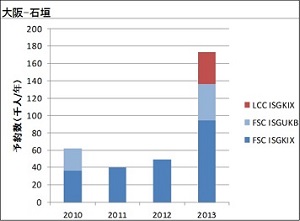

1-3-2 大阪(関空、伊丹、神戸)-石垣線

右画像出典:LCCの参入効果分析に関する調査研究

右画像出典:LCCの参入効果分析に関する調査研究

※LCCでは関空-石垣線にPeachが2往復(うち1往復は週3日の便)運行している(2014年5月)。

※新石垣空港が2013年3月に開港した。

一方で右のグラフでは、LCCの参入後に旅客数全体の合計が増えたパターンとなる、大阪-石垣(ISG)線である。グラフからも分かるように、2013年までは年5万人前後だったものが、2013年には年16万人を突破した。これはPeachが2013年6月から関空-石垣線を開設したことに由来し、比較すると2013年の旅客数は前年比で256%増加した。この要因には、LCCの就航により新規需要が開拓されたことや、新石垣空港の開港、さらに八重山に代表されるように、石垣島自体の魅力から需要が開拓されたことが考えられる。

このように、LCCが航空業界に参入する前と後ではポジティブな変化が見られる。

第2章 LCC参入の経緯

2-1 LCCの誕生

LCCは航空自由化の流れとともに誕生した産業である。その航空自由化を世界に先立てて行ったのがアメリカである。アメリカでは1970年代に入り経済が停滞、それに対し当時のカーター政権は航空産業の規制緩和による完全競争を促進し経済を活性化しようと考えたのである。こうして1978年40年間の航空規制を緩和し、その後85年までの7年間様々な規制緩和が実施された。もちろんこの規制緩和は航空業界における複数企業の競争による自由経済の促進を意図したものだが、その目的に対して航空業界が選ばれたのには以下の理由が挙げられる。

- 行政の効率化

小さい政府が善とされるアメリカでは、規制緩和が実現すれば行政の効率化や官僚機構の縮小化が実現する。すなわちこの規制緩和は航空業界に向けてというよりは、様々ある輸送分野の一業種としての「航空業界」に目を付けただけである。輸送業界でも航空業界が選ばれた理由は次である。

- 比較的新規参入が容易

①陸上輸送では地形が大きな問題となる。しかし航空では天然の障壁がなく、運行の問題とならない。

②航空の設備投資は主に公共事業となる。各航空会社が設備投資することがないので初期投資の問題とならない。

③整備や空港のサービスは各航空会社で行うことなく、外部発注で補える。

④航空機リースが産業として発展しており、新規参入でも活用しやすい。

⑤不要になった航空機はリースであれば返却、そうでなくても中古市場に回すなど、撤退も容易。

⑥サービスは均質化しているため競争の要因にはならず、運賃のみが要因である。

以上6点の理由から航空業界の新規参入は容易であると判断されたのだ。

またこの規制緩和の結果航空産業に期待したのは、新規参入が増えることによって自由競争による価格低下、また企業の多様化による消費者の選択肢拡大といったことである。

しかしこの時期の規制緩和はここで意図したような目的とは別の問題を引き起こした。まず規制緩和後主要航空会社は「ハブ・アンド・スポークシステム」を構築する。これはある都市に拠点となる空港をハブとして起き、他の都市にスポークを設置することでスポークからスポークへ、ハブを経由して結ぶシステムのことである。この導入は路線ネットワークの効率化を実現したが、一方で少数企業による発着枠や航空施設の寡占が引き起こった。78年の規制緩和の航空事業の分配という目的は達成されずに、規制緩和によって引き起こされた企業間競争が、航空会社を独占の機会を与えることとなったのである。

ただ問題だけではなくポジティブな結果ももたらした。結果として運賃は低下(運輸省データ29%)、航空便数も増加(運輸省データ63%)、事故率も減少した。

昨今の国際的な航空規制緩和の流れは多くの国で採用され、日本も例外ではない。ただこうした事実から考えなくてはならないのは、LCCの参入が増えたとしても撤退は考えなくてはならないこと、そして市場価格が低下したまた新たな航空業界が形成される可能性があることだ。以下に日本にLCCが参入した経緯を述べるが、LCCが参入した今、今後のLCとLCCとの関係性を考え、今後の航空業界の展望につなげたい。

2-2 日本におけるLCC参入の経緯

日本で初めて航空産業の規制緩和が行われたのは、1998年のことである。この規制緩和によって35年ぶりに新規参入が認められ、スカイマークやエア・ドゥといった新興航空会社が誕生した。しかしこの規制緩和は、諸外国の規制緩和を参考に本邦に初めて導入したもので、単に日本航空(JAL)・全日空(ANA)・日本エアシステム(JAS)以外の新たな航空会社の新規参入を認めたもので、LCCが誕生するような抜本的な規制緩和には程遠いものであった。またこの時新規参入したスカイマークやエア・ドゥも、大手3社による「新規たたき」や、空港の発着数のキャパシティの問題から枠を多く得られなかったことから、大手3社に大敗することとなった。

この後もスカイネットアジア航空など"低価格"を売りにした航空会社の新規参入が相次ぐが、諸外国に見られるようなLCCとは性質が異なり、また大手3社(JASは2001年にJALと経営統合)ほどの勢いを持つ会社は現れなかった。この時期の本邦の航空業界は新規参入が認められてはいるものの、現実としてはANAとJALの2社による寡占であったと言える。

さて、この時期の本邦の航空業界では新規参入が認められていたにも関わらず新規参入企業が生長しなかった理由を考察したい。その理由としては間違いなく、諸外国に比べ本邦の空港の「発着枠」が極めて限られていることが挙げられる。これは日本の国土が非常に狭く、また空港の面積もそれに比例して非常に狭いことに由来している。またそれに関連して、発着枠の配分は行政の評価によってなされるため、新規参入した企業は枠があまりもらえず、大手企業に大敗せざるを得ない現状も存在した。この時期に新規参入した企業(スカイマーク、エア・ドゥなど)は羽田という混雑空港を基盤に就航したため、発着枠も自然と得づらい環境であったのは言うまでもない。

この現状を打破したのが「オープン・スカイ」と2010年に国土交通省が発表した「新成長戦略」である。まずオープン・スカイについてであるが、これは締結国同士で合意のもと発着便数を決定する従来二国間協定ではなく、オープンスカイが締結された国同士においては民間企業が自由に便数を決定することができるものである。これが締結されたことにより、国際線における自由な便数決定が可能となった。ただ空港の発着数のキャパシティの問題も存在しているが、これについては成田・羽田ともに滑走路を増設したことによって改善されつつある。次に新成長戦略について、これは前述のオープンスカイを絡めた戦略となっている。この戦略のビジョンとして挙げられているのは次の6点である。①日本の空を世界へ、アジアへ開く(徹底的なオープンスカイの推進)、②首都圏の都市間競争力アップにつながる羽田・成田強化、③「民間の知恵と資金」を活用した空港経営の抜本的効率化、④バランスシート改善による関空の積極的強化、⑤真に必要な空港ネットワークの維持、⑥LCC参入促進による利用者メリット拡大、である。この中でも特に①④⑥が特に重要視されているのだが、この中で特筆すべきは⑥のLCC参入促進である。①~⑤までの戦略がうまくかみ合った状態で、LCCの参入がこの時可能になった。観光業の成長促進とからめても、LCCの新規参入は不可欠とされている。このような背景から、全日空出資のもと、Peachが参入することとなった。

第3章 LCC業界が抱える問題点

3-1 パイロット不足

出典:我が国における乗務員等に係る現状・課題

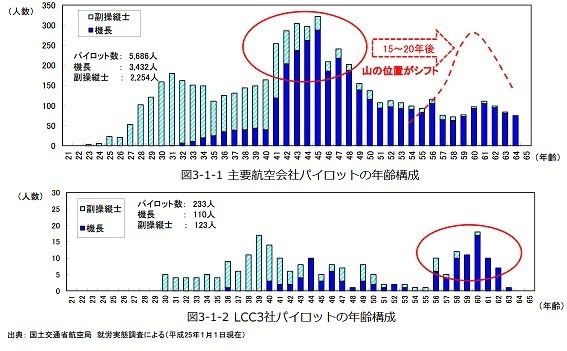

昨今の航空業界で最も問題視されているのが、パイロット不足である。上に示した図は、航空会社のパイロットの年齢構成を図示したものである。図3-1-1では国内の航空会社に勤めるパイロットの年齢構成を図示したものだが、これを見るとパイロットは40台に偏っており、15~20年後にはパイロットの高齢化と大量退職が予測される(これを「2030年問題」と呼ぶ)。また図3-1-2はLCCのパイロットの年齢構成を示したものだが、LCCでは主要会社からの引き抜きを主にパイロットを構成しているため、高齢化が顕著にみられている。つまり高齢化の進むパイロット業界においては、パイロット育成が急務となっている。

左画像出典:我が国における乗務員等に係る現状・課題

左画像出典:我が国における乗務員等に係る現状・課題

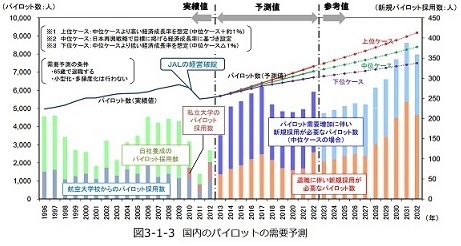

また、図3-1-3は、今後の国内のパイロットの需要予測をグラフで表したものである。

まず前提として、航空自由化で航空会社が増えたほか、小型で高頻度の輸送を売りにするLCCが参入したことにより航空需要が高まり、それに伴って国際的にパイロットの需要が高まっている。カギとなる2030年には国際的に2倍以上、アジアでは約4.5倍のパイロットが必要とされている。それに呼応する形で、日本国内のパイロット需要も高まっている。このグラフからわかるように、2022年には約6700~7300のパイロットが必要であると予測されているが、現在の供給スピードではこれに追い付かず、年間約200~300人の新規パイロットの採用を継続して行う必要がある。また、前述した「2030年問題」も絡むことによって、2030年付近では年間に400人近くの採用が必要となる。(実績値では薄い紺が航空大学校から、臙脂が私立大学から、緑が自社養成のパイロットの数を示し、予測値・参考値ではオレンジが退職に伴って必要になる新規パイロット数、濃紺と水色がパイロット需要の増加に伴って必要になる新規パイロット数を示している)

このように、航空自由化やLCCの参入が航空需要を高めた結果、逆にパイロットの供給が追い付かないというパラドックスに陥っているのだ。

第4章 LC(レガシー・キャリア)との差別化

4-1 LCCビジネスの特徴

LCCには国内外線問わず、基本的に共通したモデルが存在する。ここでは、その特徴を一つ一つ解説したい。

- 運航機材の単一化

ほとんどのLCC航空会社は、B737ないしA320を採用し、単一機材を用いることで運航の効率化を図っている(パイロット育成やシミュレーション、整備士育成などが多様化するのを防ぐ)。

- 座席数の最大化

出典:ANA、Peach Aviation

LCCでは、LCと比べ座席の前後の幅(シートピッチ)をできる限り小さくすることで、1機材でより多くの旅客を運べるように工夫している。また、エコノミークラスのみで運航されている例も少なくない。上の画像は、上からLCの代表としてANAと、LCCの代表としてPeachの運行するB320の座席配置図を比較したものである。図の大きさは違うものの、図からも分かるように、ANAでは座席数が166席、Peachではそれをはるかに上回る180席の座席が配置されている。このようにLCCで多くの座席を配置することを可能にしたのがシートピッチの狭さであり、それは図を見ることでも一目で理解することができる。

- 機内サービスのカット

LCでは機内でドリンクやひざ掛けなどが提供されることが当たり前と化しているが、LCCではこのようなサービスを一切行わない。行っていても、有料のケースがほとんどである。これにより、仕入れ費用や人件費のカットに貢献している。

- インターネット予約システムの活用

予約に際してもインターネットを活用することで、人件費から発券に際する諸費用など、徹底的なコストカットを行っている。

- 搭乗橋の不使用

搭乗橋ではなく自走式を採用し、空港使用料のカットを実現しているほか、時間的なロスも減らしている。

- 第二空港の使用

日本の国内線においては、成田空港や関西国際空港を拠点にする場合が多い。これは第一空港に比べて混雑が少ないことや、着陸料等の諸費用が安く済む場合が多いからである(昨今成田空港の空港使用料が高騰していることから、LCC業界に激震が走っている)。また国際線においては同様の理由から、茨城空港や佐賀空港などの地方空港の使用がみられる。

以上のように、LCCには従来とは全く異なるビジネスモデルが存在するが、これらは徹底した効率化とコストカットを目的としたものとなる。つまり、LCCは単なる「移動手段」として考えられ、徹底した効率化とコストカットにより、その売りである「安さ」を実現しているのである。

第5章 他の格安移動手段との差別化

第6章 政策提言

参考文献

- 中西克吉(2009)『航空業界大研究』 産学社 246p

- 野村宗訓,切通堅太郎(2010)『航空グローバル化と空港ビジネス :LCC時代の政策と戦略』 同文館出版 200p

- 野村宗訓(2012)『新しい空港経営の可能性 :「LCCの求める空港とは」』 関西学院大学産業研究所 124p

- 航空の安全及び経済に関する研究会(2010)『LCCのビジネスモデルとアジアの動向、今後の航空保安行政の展開について』航空保安協会 242p

- 関西学院大学産業研究所(2014)『航空競争と空港民営化:アビエーション・ビジネスの最前線』 関西学院大学産業研究所 126p

- 国土交通省 「国土交通省成長戦略(全体版)」,URL=http://www.mlit.go.jp/common/000115370.pdf(最終アクセス:2015/01/11)

- 国土交通省 国土交通政策研究所(2014)「LCCの参入効果分析に関する調査研究」『国土交通政策研究第118号』 URL=http://www.mlit.go.jp/pri/houkoku/gaiyou/pdf/kkk118.pdf(最終アクセス:2015/01/10)

- 国土交通省 国土交通政策研究所 渡辺伸之介(2014)「LCCの参入効果分析に関する調査研究」 URL=http://www.mlit.go.jp/pri/kouenkai/syousai/pdf/research-p140528/05.pdf(最終アクセス:2015/01/10)

- 国土交通省 交通局(2013)「我が国における乗務員等に係る現状・課題」

URL=http://www.mlit.go.jp/common/001019364.pdf(最終アクセス:2014/12/8)

- 国土交通省成長戦略会議(2010)「国土交通省成長戦略」 URL=http://www.mlit.go.jp/common/000115442.pdf(最終アクセス:2015/01/12)

- 傍士清志(2012) 「わが国におけるLCCの台頭と空港政策」 『平成24年度 国土技術政策総合研究所講演会講演集』 vol.699 p.131-150,URL=http://www.mlit.go.jp/common/000115370.pdf(最終アクセス:2015/01/09)

- 大阪大学 山内直人研究会 交通分科会(2012)「LCC参入が国内航空産業に与える影響 国内主要路線の運賃データを用いた実証分析」 URL=http://www.isfj.net/ronbun_backup/2012/i01.pdf(最終アクセス:2015/01/10)

- 菊池慶彦・川端望(2005)「日本における航空輸送産業の規制緩和:2002年まで」 『研究調査シリーズ』 No.13 東北大学大学院経済学研究科工業経済学研究室 p31-35 URL=http://www.econ.tohoku.ac.jp/~kawabata/02kigyoair1.pdf(最終アクセス:2015/01/12)

- 三嶋恒平・川端望(2005) 「日本における航空輸送産業の規制緩和:2002年以降を中心に」 『研究調査シリーズ』 No.13 東北大学大学院経済学研究科工業経済学研究室 p37-43 URL=http://www.econ.tohoku.ac.jp/~kawabata/jugyofile/2004kigyo/2004airline.pdf(最終アクセス:2015/01/12)

- 株式会社マクロミル「LCC(格安航空会社)に関する調査」 URL=http://monitor.macromill.com/researchdata/20120927_lcc/(最終アクセス:2014/11/24)

- 鳥海高太朗「日経トレンディネット 沖縄に日本初「LCC専用ターミナル」、利用法を知らないと大変な目に!?」 URL=http://trendy.nikkeibp.co.jp/article/column/20121025/1044897/?rt=nocnt(最終アクセス:2014/11/17)

- NHK解説委員室 解説アーカイブス 時論公論「パイロット不足とアジアのLCC」 URL=http://www.nhk.or.jp/kaisetsu-blog/100/194335.html (最終アクセス:2014/12/8)

- 下川裕治「朝日新聞デジタル 集客力で航空業界に大競争時代 LCCの歴史」 URL=http://www.asahi.com/airtravel/column/kakuyasu/TKY201011290108.html(最終アクセス:2015/01/10)

- 京成電鉄 京成スカイライナー URL=http://www.keisei.co.jp/keisei/tetudou/skyliner/jp/(最終アクセス:2014/11/24)

- 京成バス 東京シャトル URL=http://www.keiseibus.co.jp/kousoku/nrt16.html(最終アクセス:2014/11/24)

- ANA エアバスA320 URL=http://www.ana.co.jp/dom/inflight/seatmap/a32/ (最終アクセス:2014/12/8)

- Peach Aviation 使用機材/シートマップ URL=http://www.flypeach.com/jp/ja-jp/inflight/seatmap.aspx (最終アクセス:2014/12/8)

- wikipedia 「格安航空会社」 URL=http://ja.wikipedia.org/wiki/%E6%A0%BC%E5%AE%89%E8%88%AA%E7%A9%BA%E4%BC%9A%E7%A4%BE(最終アクセス:2015/01/10)

Last Update:2015/02/05

© 2014 Tatsuya Fujita. All rights reserved.