「将来のことを考える人」

出所:https://illustimage.com

本論文は表題の通り、「老後資金不足に対する市民の不安」を問題と捉え、それを軽減する施策として、若年時からの資産形成促進策が有効であると仮定し、検討するものである。

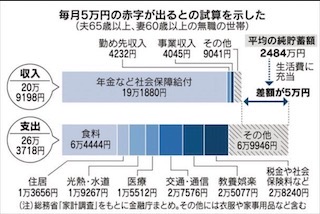

2019年6月に金融審議会の報告書「高齢社会における資産形成・管理」が公表され、その内容について大きな批判を呼んだ。その内容は、平均的な収入・支出の状況から年代ごとの金融資産の変化を推計したもので、男性が65歳以上、女性が60歳以上の夫婦では、年金収入に頼った生活設計だと毎月約5万円の赤字が出るとし、それから20年生きると1300万円、30年だと2千万円が不足するとした。

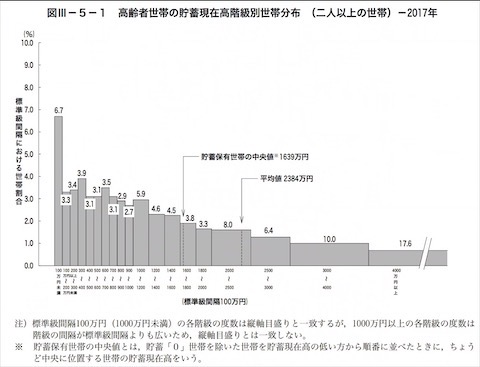

当時、「表現が不適切」 と麻生金融相が釈明したが、総務省「家計調査報告[貯蓄・負債編]」によると、60歳以上の高齢者世帯で平均貯蓄額は2384万円、中央値は1639万円であり、

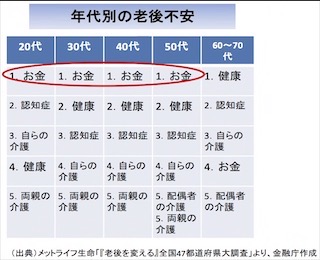

これをみるに、金融審議会の報告書の例に当てはまっていなくとも実際に老後資金が不足する家計は多いのが現状であろう。そして、メットライフ生命「老後を変える 全国47都道府県大調査2019年版」によると、20~50代の市民が「老後の不安」として一番に挙げているのが、「お金」である。

これを問題と捉え、解消しうる政策提言することには十分意義があると考える。

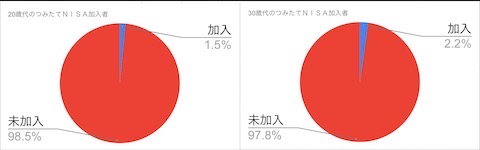

前述した金融審議会報告書「高齢社会における資産形成・管理」では「老後の資金不足に備えた金融資産形成」が推奨されているのだが、総務省「平成 26 年全国消費実態調査」によれば、資産形成・管理、有価証券を少しでも保有する世帯は、全体では約 24%である一方、30 歳未満で約5%、30 歳代で約 14%ほどしかない。資産形成の阻害要因に、投資をするほどの資金がないことなどが挙げられるが、それを解消し得る若年層の資産形成促進策として、つみたてNISAや確定拠出年金(DC)などの制度がある。それにも関わらず、運営管理機関連絡協議会「確定拠出年金統計資料」によれば、企業型・個人型DCの加入者は、2018 年3月末時点において 20 歳代で約 120 万人、30 歳代で約 190 万人であるが、それぞれ人口対比で見るとそれぞれ約9.4%、12.7%と利用者は一部に限られる。つみたてNISAについても、それぞれ人口対比で見て20歳代で1.5%、30 歳代で 2.2%(いずれも 2019 年3月末時点)と普及率は低い。なお、三菱UFJ国際投信株式会社が2017年から2018年の1年間実施した「つみたて NISA 1 万人認知度調査」によると、つみたて NISAの認知度は19.1%から 30.3%まで上昇したという。しかしながら. 『「つみたて NISA」も「投資信託」も両方知らない』と回答した人は約 6 割で、この数値は 1 年間横ばいしている。

要は、老後資金について、不安に思ってはいるが資金運用には手が出せていない人の割合が多いと推察できる。

「そもそも投資するお金がない」?

「認知の低さ」?→上昇はしているらしい

投資未経験者が投資しない理由

「投資に対するイメージを投資経験者と投資関心層で比較したところ、投資経験者は「資 産形成に役立つ」のイメージも高いが、投資関心層にはそのようなイメージは浸透してお らず、「お金に余裕がある人向け」や「リスクが高い」、「素人には難しい」、「不安・心配」 が高い。」

※他の要因調べ中

現在整備されている長期積立資産形成制度は、投資で得た利益に対する税金がかからない非課税制度であり、代表的なものは、NISA、確定拠出年金がある。

NISAとは、「少額投資非課税制度」のことであり、「一般NISA」と「つみたてNISA」分けられる。本論文では、長期の資産形成に焦点を当てているため、「一般NISA」については省略する。

「つみたてNISA」とは少額投資非課税制度の一種で、年間40万円までの積立投資ができ、投資した年から最長20年間の間に得た利益が非課税になる制度のことである。つまり最大800万円の投資額が非課税になる。購入手数料がかからないなど一定の法令上の要件を満たした投資信託が投資対象である。積立投資とは、毎月などの決まった時期に一定期間ずつ投資商品を購入し運用する投資方法のことである。投資商品の値動きによって資産の評価が変動するため、投資した金額の合計を上回ったり下回ったりする。

積立投資は、投資タイミングを分散させることでリスクを抑えることができるため、長期の資産形成に適している。通常、投資で得た利益には、約20%の税金がかかるが、つみたてNISA口座で運用した利益には税金がかからないことが特徴である。

投資信託とは、投資家から集めたお金をひとまとめにして大きな資金とし、代わりに専門家が様々な資産に分散して投資する商品のことである。

確定拠出年金とは、私的の年金制度であり、略称をDC制度という。この制度には個人型と企業型があり、2017年1月から拡充された個人型はiDeCoという愛称で呼ばれている。これらは共に、個人が自分で運用方法を考え、老後の資金を準備するための自助努力の制度である。iDeCoでは、主に加入者である個人自ら、企業方DCでは主に事業主が掛け金を拠出し年金資産として積み立てる。積立の対象となる運用商品には投資信託のほかに定期預金や保険商品などもある。この制度の税制メリットとしては、まず個人が拠出した掛け金が全額所得控除となるため、毎年の住民税や所得税が軽減される。また積立NISAと同様に、運用益も非課税である。そして資産の受取額は「課税対象の所得」となるがその時にも税制上の大きなメリットが受けられる。なお、企業型DCを導入している企業によってはiDeCoが利用できない場合がある。一方、企業型DCについては、マッチング拠出という事業主が拠出する掛け金に加え、個人でも掛け金を拠出し、iDeCoと同様の税制メリットを受けられる仕組みを採用している企業もある。

つみたてNISAは、20歳以上の居住者であれば誰でも始められ、引き出しも自由である。一方確定拠出型年金はiDeCoも企業型DCも老後の資金を準備するための制度であるから、原則として60歳までは引き出すことができない。

他に、以下の貯蓄の仕方もある。・各証券会社のホームページに簡単シュミレーションがある。

フェーズ1:認知度を上げる

フェーズ2:制度活用が困難な市民への補助

フェーズ3:老後資金不足問題を解消